Контрольно-кассовый аппарат

Контрольно-кассовые аппараты (позднее контрольно-кассовые машины (ККМ)) — счётные суммирующие машины, предназначенные для механизации и контроля кассовых операций, т.е. для механизации работ кассиров и учёта денежных поступлений. В СССР в пятидесятые-шестидесятые годы изготавливалось и использовалось, помимо импортных, несколько вариантов таких аппаратов.

Контрольно-кассовый аппарат КЛ-4021

Контрольно-кассовые аппараты (ККА) значительно сокращали время, необходимое для оформления различных платежей, упрощали и уточняли учёт поступающих в кассу сумм, а также сокращали время, необходимое для последующей обработки денежных документов.

ККА, предназначенные для торгового предприятия, выполняли следующие функции: 1) регистрировали полученные суммы по выданным денежным документам (чекам) одним или несколькими суммирующими счётчиками; 2) выдавали денежные документы (чеки), содержащие указание уплаченной суммы, номера счётчика, по которому проведена операция, порядкового номера чека, даты выдачи, клише предприятия (торговый знак магазина); некоторые ККА в целях шифровки чеков и предотвращения подделки выбивали на чеке также условный знак (шифр) и символ операции; 3) печатали на контрольной ленте сумму, номер счётчика, по которому проведена операция, порядковый номер чека, а в ряде аппаратов также условный знак (шифр) и символ операции; 4) указывали проводимую через аппарат сумму на специальном указателе, так называемом индикаторе. Все эти функции, выполняемые ККА, создавали возможность в любой момент проверить кассовую наличность.

При помощи многосекционных ККА можно было вести учёт поступающих денежных сумм в различных разрезах: по отделам или секциям магазина, по товарным группам, по отдельным продавцам, а в предприятиях общественного питания — по отдельным официантам.

В процессе работы нарастающие на счётчиках суммы не гасились, т.е. в течение всего операционного года или от переучета допереучета счётчики не переводятся на нули. Если на этот период не хватало ёмкости какого-либо счётчика, то он, закончив свой счёт, начинал его вновь. Этот способ определения выручки гарантировал максимальный контроль поступлений, т.к. лишал возможности уменьшать показания счётчика.

В предприятиях общественного питания многосекционные аппараты создавали условия для работы без кассиров. В этих случаях каждый официант самостоятельно приводил в действие аппарат, включая своим ключом закреплённый за ним счётчик, причём счётчики, закреплённые за другими официантами, не могли быть при этом включены.

Кроме счётчиков, ведущих учет поступающих сумм по товарным отделам или секциям, отдельным продавцам или официантам, ККА могли снабжаться: общим итоговым счётчиком, который суммировал нарастающим итогом денежные поступления, отражаемые на всех счётчиках отделов; счётчиком, суммирующим стоимость нескольких покупок; а также контрольными счётчиками, учитывающими число переводов секционных счётчиков на нули, каждое открывание заслонок счетчиков и выполняющими другие контрольные функции. Таким образом, ККА являлся машиной, которая, наряду с выполнением учетных и контрольных функций, устраняла возможность различного рода злоупотреблений с деньгами, находящимися в кассе, и не допускал ошибок.

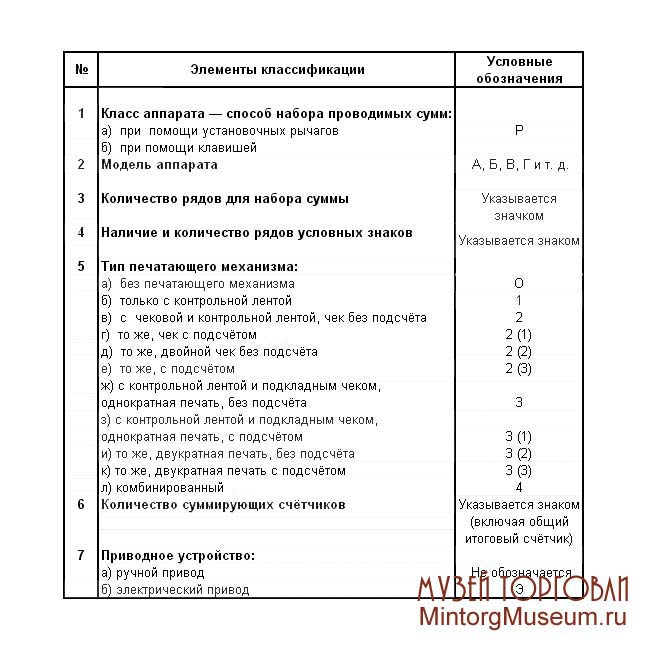

Классификация ККА производилась по следующим признакам: 1) по способу набора проводимых сумм (установки операции): а) рычажные, б) клавишные; 2) по количеству рядов рычагов или клавиш: а) четырёхрядные с максимальной суммой набора 99 руб. 99 коп., б) пятирядные — с максимальной суммой набора 999 руб. 99 коп., в) шестирядные — с максимальной суммой набора 9999 руб. 99 коп.; 3) по количеству суммирующих счётчиков: а) односекционные аппараты — с одним суммирующим счётчиком, учитывающим проведённые через аппарат деньги по одному отделу (секции) магазина или по всему магазину без подразделения на отделы; б) многосекционные — с двумя и более суммирующими счётчиками, число которых могло достигать нескольких десятков, где учёт проводимых через аппарат денежных сумм производился по двум или многим отделам (секциям) магазина; многосекционные аппараты могли иметь общий итоговый счётчик, но могут и не иметь его; 4) по типу суммирующих счётчиков: а) аппараты с видимыми показателями счётчиков — в них показания счётчиков могли быть читаемы с особых цифровых барабанов, называемых индикаторами счётчика, б) аппараты с невидимыми показаниями счётчиков — в таких аппаратах показания счётчиков печатались на документе и не видны покупателю; 5) по источнику движения: а) с электродвигателем, б) с ручным приводом; 6) по типу печатающих механизмов: а) производивших запись на контрольной ленте, б) производивших запись на чековой и контрольной лентах (без подсчетов на чеке), в) производивших запись на чековой и контрольной ленте (с подсчётом на чеке), г) производивших запись на подкладном чеке (мягком чеке, карточке) и контрольной ленте, д) производящих запись на чеке, подкладном чеке и контрольной ленте, е) производивших запись на чеке с подсчётом и на контрольной ленте, ж) производивших двойную запись на чеке с подсчётом и на контрольной ленте, з) производивших тройную запись на подкладном чеке, и) производящих двойную запись на чеке с подсчётом, к) производивших специальные виды записей.

Условные обозначения элементов классификации

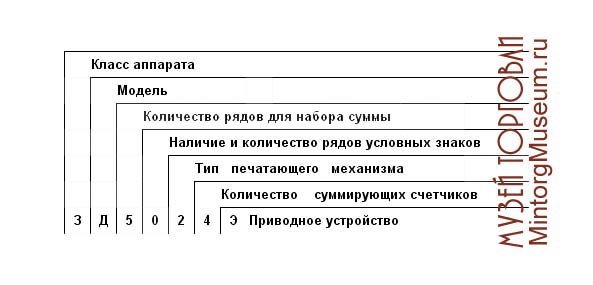

Пример обозначения рычажного контрольно-кассового аппарата модели Д с ёмкостью механизма для набора сумм 999 руб. 99 коп. (пять рядов) без ряда условных знаков с печатающим механизмом, имеющим контрольную и чековую ленту, выпускающим чек без подсчёта, и четырьмя суммирующими счётчиками приводится ниже.

Аппарат снабжён электроприводом. Условные обозначения: Кассовый аппарат типа РД 5024Э. где Р — класс аппарата — рычажный, Д — модель, 5 — пять рядов рычагов для набора суммы 999 руб. 99 коп., О — ряд условных знаков — отсутствует, 2—печатающий механизм с чековой и контрольной лентой, чек без подсчёта, 4 — четыре суммирующих счётчика, Э — аппарат с электроприводом.

Несмотря на большое разнообразие типов, ККА в СССР имели обычно единообразную схему устройства, определяемую сравнительной однородностью выполняемых функций. Все ККА имели следующие основные части: клавиатуру или рычаги, счётный механизм, чековый механизм, индикатор, денежный ящик и моторную группу. Установка суммы, которую нужно провести через аппарат, производилась вручную путем нажатия клавиш или передвижки рычагов.

Клавиатура аппарата состояла из нескольких вертикальных рядов клавиш с цифровыми обозначениями от 0 до 9. Каждый ряд клавиш соответствует разрядам сумм. Первый ряд справа соответствовал копейкам, второй — десяткам копеек, третий — рублям и т.д. Максимальная сумма, которая можгла быть набрана и отпечатана на чеке и контрольной ленте, состояла из количества знаков, соответствующего количеству вертикальных рядов клавиш или рычагов. Например, при наличии пяти рядов клавиш или рычагов максимальная сумма составляла 999 руб. 99 коп. Кроме клавиш набора суммы, ККА имел: клавиши включения отдельных счётчиков, являвшихся у большинства аппаратов одновременно клавишами символов и применявшихся для шифровки чеков; клавиши исправления, применяемые для выключения неправильно установленных суммовых клавиш, т.е. для погашения неправильно набранных знаков; клавиши-педали включения мотора.

Счётный механизм состоял из большого количества деталей и являлся важнейшей частью ККА. Всякая разрегулировка деталей счётного механизма могла привести к неправильному суммированию проведённых операций.

Чековый механизм производил оттиски на бумажных лентах (чековой и контрольной) суммы денежных поступлений и на чековой ленте — ряда других реквизитов (даты, номера, символа и наименования магазина). Чековые механизмы некоторых ККА делали на чековых лентах рекламные оттиски. Механизм обычно снабжался перфоратором или ножом для отрезания чеков. Чековые и контрольные ленты для ККА были стандартизированы. Применение для ККА чековых и контрольных лент с отклонением от установленного стандарта могло сократить срок службы чекового механизма и вывести из строя ККА. Лента не должна была иметь утолщений (из-за склеек), складок и морщин, должна была быть сухой, бобины должны были быть намотаны плотно, обрезаны чисто, без заусенцев.

Индикатор обычно показывал одновременно кассиру и покупателю регистрируемую аппаратом и печатаемую на чеке и контрольной ленте сумму.

В торговых предприятиях СССР использовались как импортные, так и отечественные контрольно-кассовые аппараты.

Отечественная промышленность выпускала контрольно-кассовые аппараты следующих типов: КА, КИ, РД и КЛ.

Из импортных в пятидесятые годы были наиболее распространены контрольно-кассовые аппараты следующих классов: 400, 500, 1400, 1900, 6000 и 14000.

Контрольно-кассовые аппараты типов КА, КИ и РД предназначались для торговых предприятий с многосекционным учётом — для универмагов или других магазинов, имеющих несколько отделов или секций. Из трёх указанных аппаратов наиболее удобными для работы являлись клавишные, т.е. первые два. Аппарат К Л предназначался для небольших предприятий, не ведущих учёта поступающих сумм по отделам или секциям, главным образом для небольших специализированных магазинов.

Аппарат КА имел десять суммирующих счётчиков, из которых девять вели учёт по отделам (секциям) магазина, а десятый — итоговый, подсчитывающий общую сумму, проведённую всеми счётчиками. В предприятиях общественного питания (ресторанах) при помощи этого аппарата можно вести учет выручки по отдельным официантам. Аппарат имел пять рядов суммовых клавиш и один ряд клавиш для обозначения отдела, по которому проводилась сумма и который служил для включения соответствующего счётчика. В некоторых аппаратах для этих функций имелось два самостоятельных ряда клавиш. Кроме того, у аппарата имелись ещё две клавиши следующего назначения: первая — выключающая суммовые клавиши при обнаружении ошибки и вторая — «итог», которая включалась с предварительным поворотом особого ключа, что делалось при проверке величины накоплений итоговым счётчиком суммы без гашения или при проверке с одновременным гашением итогового суммирующего счетчика аппарата.

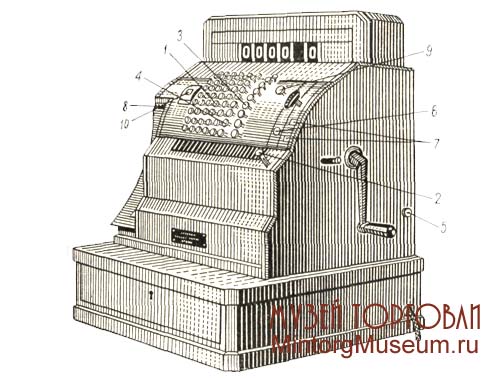

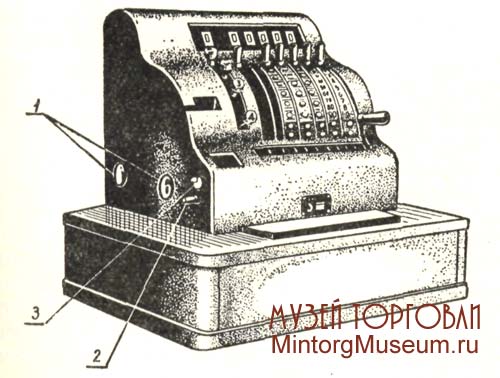

Контрольно-кассовый аппарат КА-50210Э

1 — клавиши для набора сумм; 2 — клавиша для выключения ошибочно нажатых суммовых клавишей; 3 — клавиши отделов (секционных счётчиков); 4 — клавиши символов отделов; 5 — замок №1; 6 — замок «ПГ»; 7 — контрольные счётчики, учитывающие количество открывания замка «ПГ»; 8 — окно для выхода чеков; 9 — клавиша «итог»; 10 — дверка окна для установки даты

Контрольно-кассовый аппарат КА-50210Э

1 — окно для наблюдения за контрольной лентой; 2 — чековая лента; 3 — контрольная лента; 4 — печатающий механизм; 5 — пусковая педаль

В отличие от аппаратов других типов суммирующие счётчики аппарата КА не могли быть обозреваемы. Регистрируемые счётчиками суммы передавались на печатающие колёса и в случае необходимости могли проверить суммы, накопленные счётчиками, или погасить их, показания счетчиков печатались аппаратом на особых контрольных чеках и на контрольной ленте. Аппарат КА печатал два вида чеков: 1) суммовые чеки, выдаваемые покупателям; 2) контрольные чеки, печатаемые при проверке сумм, накопленных счетчиками, и при их гашении.

Для печатания чеков и показаний на контрольной ленте аппарат имел печатающий механизм.

На всех чеках, независимо от назначения, автоматически печатался порядковый номер. Нумератор чеков четырёхзначный — 9999. После накопления полной ёмкости нумератор автоматически устанавливается на нули. Контрольная лента учитывала все операции, регистрируя в последовательности порядковых номеров все выданные аппаратом чеки,отпечатанные на них суммы, номера счётчиков и условный знак (символ контрольной операции). Привод аппарата осуществляется от электромотора; кроме того, аппарат снабжён рукояткой ручного привода.

По окончании рабочего цикла набранная сумма и номер счётчика указывались цифрами в окнах-индикаторах как со стороны покупателя, так и со стороны кассира.

Аппарат КИ — четырёхсчетчиковый, был предназначен для торговых предприятий, в которых учёт выручки вёлся по товарным отделам (секциям). Общего итогового счетчика аппарат не имел. Ёмкость суммирующих счётчиков — 99999 руб. 99 коп. Аппарат КИ выпускался двух типов — КИ-5044Э и КИ-4144Э, которые отличались один от другого количеством рядов клавиш для набора проводимой суммы и наличием ряда условных знаков. Аппарат КИ-5044Э имел пять рядов клавиш для набора суммы. Максимальная сумма чека 999 руб. 99 коп. Условных знаков аппарат не имел. Чек содержал следующие реквизиты: сумма, порядковый номер чека, дата, номер отдела или секции, номер аппарата и клише предприятия. Контрольная лента содержала следующие реквизиты: сумма, порядковый номер, номер отдела или секции. Чеки пробивались перфоратором и отрывались. Аппарат снабжался двумя контрольными счётчиками, из которых один был предназначен для регистрации количества гашений суммирующих счётчиков, а второй — для регистрации количества открывания заслонок суммирующих счётчиков. Ёмкость контрольных счётчиков — 9999. Аппарат имел четыре замка с ключами.

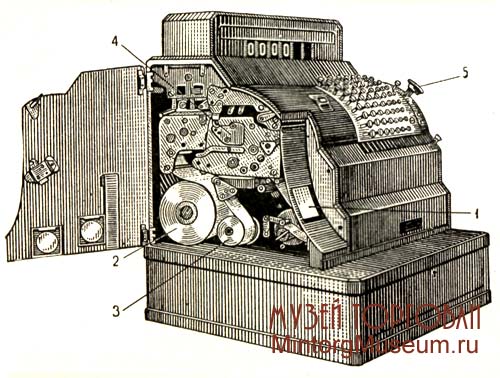

Контрольно-кассовый аппарат КИ

1 — суммовые клавиши; 2 — рычаг установки счётчика; 3 — индикатор; 4 — световые сигналы, указывающие на необходимость установки или смены чековой или контрольной ленты; 5 — замок №1—2; 6 — замок №3

Аппарат РД относился к классу рычажных. Набор проводимых сумм производился установочными рычагами. Производилось два типа аппаратов РД — РД-5024Э и РД-4124Э, которые отличались один от другого количеством рядов для набора проводимых сумм и наличием ряда условных знаков. Аппарат РД-5024Э имел пять установочных рычагов для набора сумм. Максимальная сумма чека — 999 руб. 99 коп. Аппарат РД-4124Э имеет пять установочных рычагов, из них четыре — для набора сумм с максимальной суммой чека 99 руб. 99 коп., а пятый — для установки соответствующего условного знака (шифра). Аппарат выполнял следующие функции: 1) регистрировал полученные деньги по выданным чекам; 2) выдавал чеки с указанием уплаченной суммы, номера счётчика, по которому была произведена операция, порядкового номера чека, даты выдачи и клише магазина (торговый знак предприятия); 3) печатал на контрольной ленте уплаченную сумму, номер счётчика, по которому была произведена операция, и порядковый номер чека; 4) указывал на индикаторе поступившую в кассу сумму. Для регистрации поступающих по выданным чекам денег аппарат имел четыре суммирующих счётчика. Ёмкость каждого счётчика — 99999 руб. 99 коп. Каждый из четырёх счётчиков регистрирует проводимые суммы по одному отделу. Для печатания чеков и контрольной ленты аппарат был снабжён печатающим механизмом. Чеки прокалывались перфоратором и отрывались. Нумерация чеков производилась автоматически — через специальный четырёхзначный нумератор. Гашение (установка на нули) нумератора производилась вручную. Дата устанавливалась вручную при помощи дататора. Привод аппарата — от универсального электромотора. Для ручного привода аппарат был снабжён рукояткой.

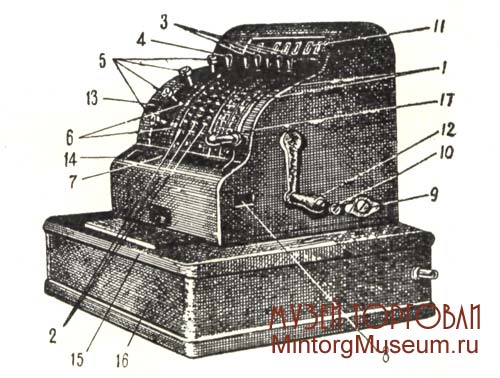

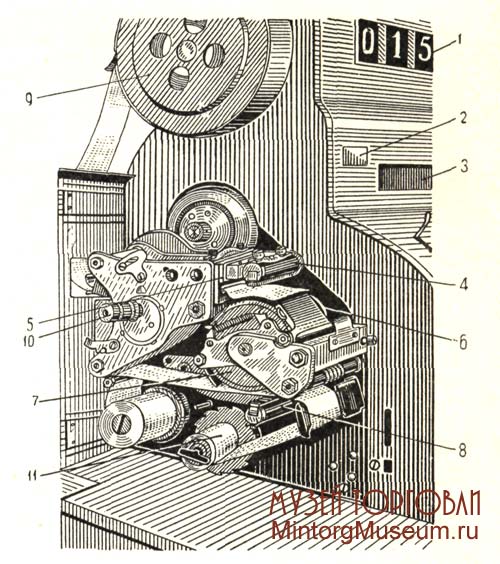

Контрольно-кассовый аппарат РД

1 и 2 — цифровые шкалы; 3 — установочные рычаги для набора сумм; 4 — рычаг установки счётчиков; 5 — клавишный ряд включения аппарата (четыре клавиши — по числу счётчиков); 6 — контрольные счётчики гашения (переводов на нули) четырёх суммирующих счётчиков (счётчики закрыты заслонкой); 8 — счётчик, регистрирующий количество открываний заслонки; 9 — замок №1—2; 10 — замок №3; 11 — индикатор; 12 — рукоятка; 13 — окно для выхода чека; 14 — окно контрольной ленты; 15 — деревянный базис, в коором помещается денежный ящик; 16 — денежный ящик; 17 — рычаг для сбрасывания установочных рычагов на нули

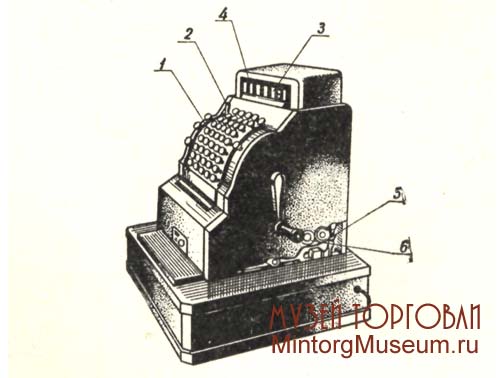

Контрольно-кассовый аппарат РД

1 — окна для наблюдения за чековой и контрольными лентами; 2 — окно для ключа подачи (перемотки) контрольной ленты; 3 — замок №5 для запирания дверцы чекопечатающего механизма

Аппарат КЛ (Ленинград) — ручной, имел четыре ряда суммовых клавиш, что давало возможность набирать сумму до 99 руб. 99 коп., и один ряд клавиш символов. Кроме того, аппарат имел клавишу выключения неправильно нажатых суммовых клавиш. Выключение суммовых клавиш можно было также производить включением других суммовых клавиш того же ряда, т.к. клавиши были взаимовыключающиеся. Аппарат секционных счетчиков не имел и был снабжён одним суммовым счётчиком и счётчиком, регистрирующим перевод суммирующего счётчика на нули. Ёмкость суммирующего счётчика — 99999 руб. 99 коп., ёмкость контрольного счётчика — 999. Оба счётчика, достигнув продельной ёмкости, автоматически переходили на нули и начинали считать снова. Индикатор аппарата показывал зарегистрированную сумму только кассиру. Аппарат был снабжён денежным ящиком.

Контрольно-кассовый аппарат КЛ (Ленинград)

1 — индикатор суммовой; 2 — контрольный счётчик; 3 — смотровое окно суммирующего счётчика; 4 — печатающий молоток; 5 — ножи; 6 — диск для перевода нумератора_на нули; 7 — печатающие диски; 8 — печатающий молоток, нижний; 9 — рулон чековой ленты; 10 — диск дататора; 11 — контрольная лента

Правила эксплуатации кассовых аппаратов. Эксплуатация контрольно-кассовых аппаратов в торговых предприятиях СССР регулировались специальной инструкцией, утвержденной Министерством торговли СССР. Сущность этой инструкции сводилась к следующему: каждый ККА должен иметь инвентарный номер, который сохраняется за ним на все время, пока он находится в действии. Все ключи от ККА, за исключением торцового, должны храниться у директора (заведующего) предприятия или его заместителя. Ключи торцовые, предназначенные для перевода суммирующих счетчиков на нули, должны храниться в сейфах бухгалтерии и выдаваться только но письменному распоряжению руководства и главного бухгалтера торга или треста (конторы). Для предотвращения злоупотреблений с кассовыми чеками на них должны проставляться условные шифры и штампы. Устанавливается предельная сумма чеков. Все эти контрольные мероприятия должны периодически меняться.

Перед началом работы на ККА администрация торгового предприятия в лице директора, его заместителей или другого ответственного лица выдавала кассиру ключи от денежного ящика, проверяла исправность работы аппарата и совместно с кассиром подписывала начало контрольной ленты, указывая на ней год, месяц, число, часы и минуты. Только убедившись в исправности аппарата и подготовке рабочего места кассира, директор или заведующий предприятия давал указание о начале работы. При работе на всех ККА в обязательном порядке применялась контрольная лента. Без контрольной ленты работа на ККА не разрешалась. Кассир, работающий на ККА, обязан был содержать его и рабочее место в чистоте и порядке. До выдачи покупателю денежного чека кассир был обязан проверить его исправность, а также разборчиво ли отпечатаны цифры и другие показатели. В случае обрыва контрольной ленты кассир был обязан немедленно прекратить работу и сообщить о случившемся администрации. Дальнейшая работа на аппарате допускалась после того, как в местах обрыва контрольной ленты будут поставлены подписи администрации и кассира. К ремонту аппарата, вышедшего из строя, допускаются лишь лица, имевшие на это разрешение администрации. В остальном обязанности кассира, работающего на контрольно-кассовом аппарате, были аналогичны обязанностям всех кассиров, работающих в торговых предприятиях.

Кстати, до настоящего времени обязанности работающих с контрольно-кассовыми аппаратами (или контрольно-кассовыми машинами (ККМ)) не сильно изменились. Конечно, распространение штрих-кодов на товарах многократно упростило работу кассиров. Теперь к этой работе смело привлекают жителей бывших районов СССР, для которых поездка в большой город казалась чудом и откуда, потрогав трамвай, они спешили домой, чтобы делиться впечатлениями о чуде в течение всей жизни. Но и за теперешними кассирами всегда наблюдает старший кассир, который понимает работу аппаратов и всегда может придти на помощь

.

Контрольно-кассовая машина "Ока-4401"

Подробнее о контрольно-кассовой машине "Ока-4401" можно прочитать перейдя по ссылке.

В музее на вилле Круппов выставлен кассовый аппарат, производства Круппа (г. Эссен). Аппарат очень красивый!

Контрольно-кассовый аппарат из музея на вилле Круппа (Германия)

Контрольно-регистрирующая машина

Торговая техникаОбсуждение статьи, дополнения и вопросы на форуме